Les valorisations tendues des actifs et les pressions sur les marchés des principales obligations souveraines maintiennent un niveau de risque élevé pour la stabilité financière dans un contexte d’incertitude économique accrue. Ces vulnérabilités pourraient être amplifiées par l’essor des institutions financières non bancaires, du fait de leur importance croissante dans la tenue de marché, la fourniture de liquidités ainsi que l’intermédiation sur les marchés du crédit privé, de l’immobilier et des cryptomonnaies.

Comme nous l’exposons en détail dans notre nouvelle édition du Rapport sur la stabilité financière dans le monde, les tests de résistance mettent en évidence que les vulnérabilités de ces établissements non bancaires peuvent se propager rapidement au cœur du système bancaire, compliquant de ce fait la gestion des crises.

Précisons que les dirigeants portent une attention particulière aux établissements non bancaires depuis quelque temps. Les compagnies d’assurances, fonds de pension et autres fonds de placement qui composent cette catégorie ne prennent pas de dépôts, mais leur rôle dans les marchés mondiaux ne cesse de grandir. Le traitement réglementaire est également très hétérogène puisque les compagnies d’assurances sont soumises à des cadres de supervision spécifiques alors que pour de nombreuses autres entités, la surveillance prudentielle est beaucoup moins poussée.

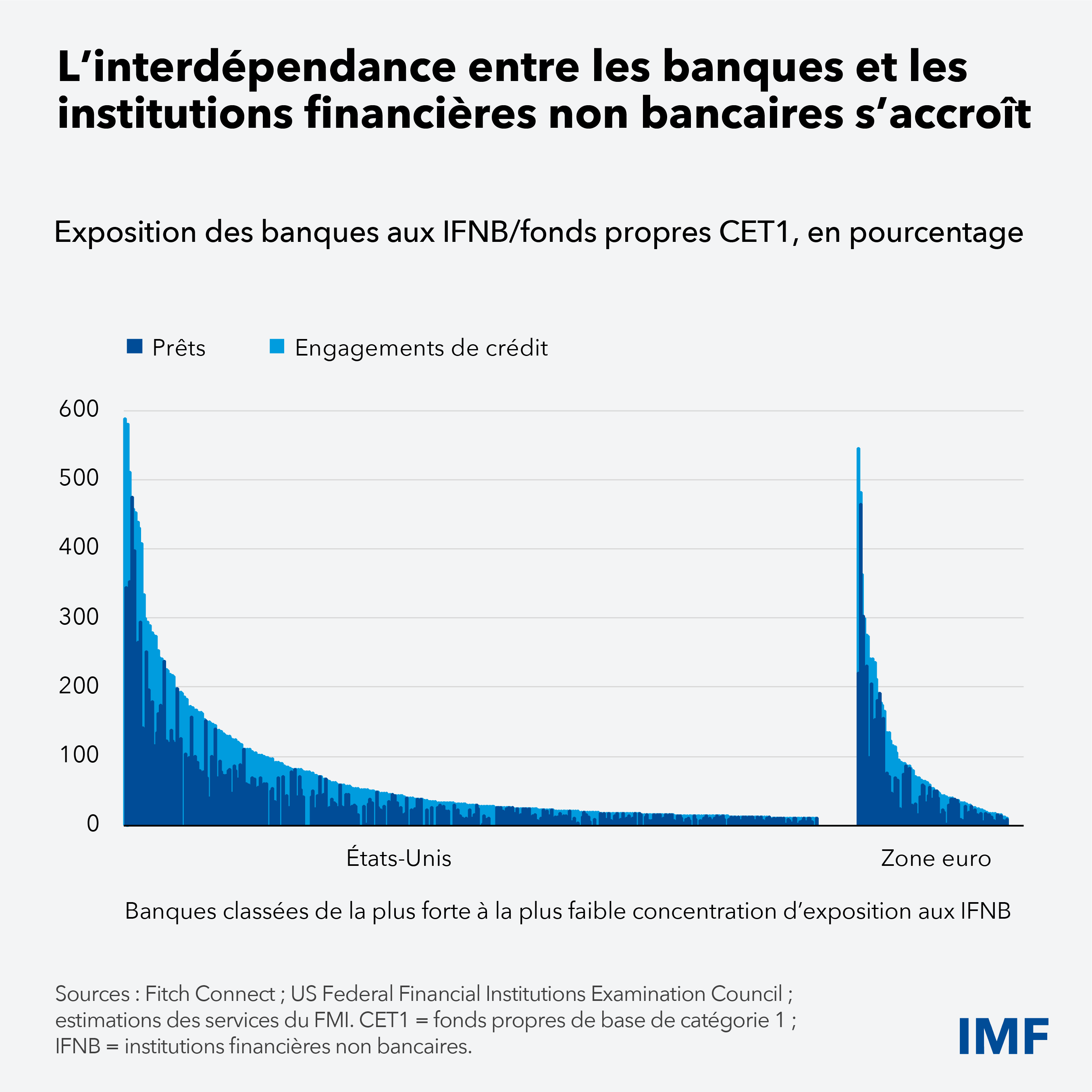

Les établissements non bancaires peuvent certes contribuer à faciliter les activités sur les marchés des capitaux et à aiguiller les financements vers les emprunteurs, mais leur expansion accroît également les prises de risques et l’interdépendance dans le système financier. Au cumulé, les établissements non bancaires détiennent aujourd’hui environ la moitié des actifs financiers mondiaux. Aux États-Unis et dans la zone euro, de nombreuses banques ont désormais des expositions à des établissements non bancaires qui dépassent leurs fonds propres de première catégorie, amortisseurs essentiels qui permettent à une banque d’absorber les pertes et de rester stable en temps de crise. De la même manière, les établissements non bancaires représentent actuellement la moitié du volume quotidien des opérations sur le marché des changes, soit plus du double de leur part il y a 25 ans, comme nous le montrons dans un chapitre analytique du Rapport sur la stabilité financière dans le monde.

Cette évolution dans l’intermédiation financière exige une approche plus exhaustive et plus prospective dans l’évaluation des risques. Contrairement aux banques, les établissements non bancaires exercent pour la plupart dans un cadre de réglementation prudentielle plus léger. De surcroît, nombreux d’entre eux publient peu d’informations sur leurs actifs, leur levier et leur liquidité, ce qui rend les facteurs de vulnérabilité et les interdépendances plus difficiles à déceler.

Certains organismes de réglementation, notamment au Royaume-Uni et en Australie, ont commencé à appliquer des tests de résistance et des analyses de scénarios à l’ensemble du système pour mieux comprendre les interactions entre les banques et les établissements non bancaires. Ces efforts ont mis en évidence la nécessité d’améliorer la qualité des données, de renforcer la coordination intérieure et transfrontalière, de faire preuve d’innovation sur le plan réglementaire pour tenir le rythme.

Les établissements non bancaires peuvent transmettre des risques au système financier par de nombreux canaux, notamment le crédit privé, l’immobilier et les cryptoactifs, comme nous l’avons indiqué ci-dessus. Autant de domaines qui doivent retenir toute l’attention des dirigeants. Dans notre nouvelle édition du Rapport sur la stabilité financière dans le monde, nous examinons un de ces canaux : l’incidence sur les banques. Pendant plusieurs années, le FMI a appliqué son test de résistance du système bancaire mondial pour évaluer la résilience de ce dernier. Cette fois, notre test modélise un choc de stagflation qui conjugue récession, hausse de l’inflation et augmentation des rendements sur la dette souveraine. Il ressort du test de résistance qu’environ 18 % des banques (en pourcentage du volume des actifs mondiaux) verraient leurs ratios de fonds propres CET1 passer au-dessous de 7 %. Les résultats représentent une amélioration par rapport à des évaluations antérieures, mais ces tests révèlent aussi l’existence d’un sous-ensemble de banques fragiles dans le système.

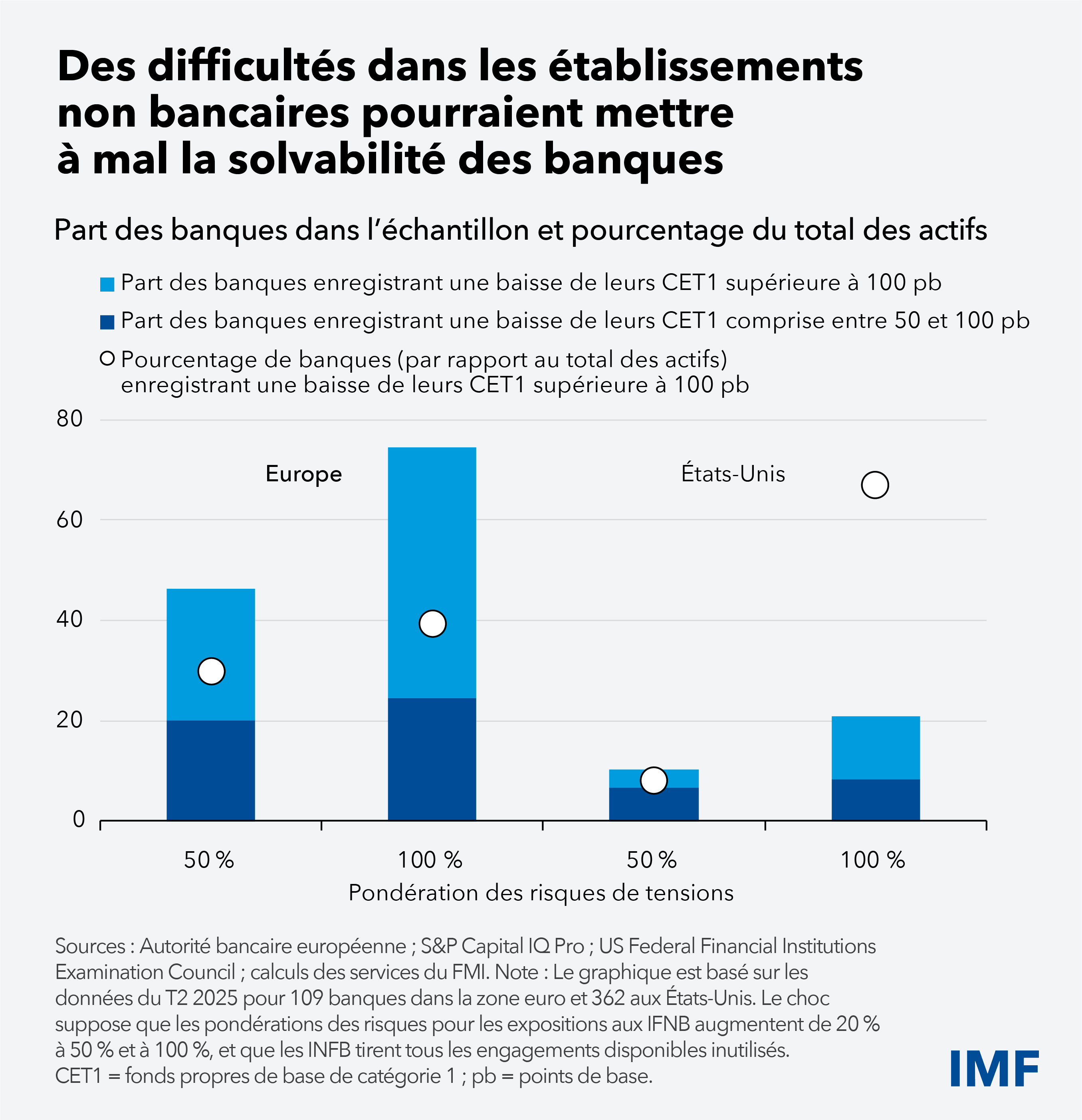

Pour rendre compte des interconnexions croissantes entre les banques et les établissements non bancaires, nous avons introduit un nouveau niveau d’analyse à notre test de résistance, qui porte sur les risques de contagion. Et les résultats sont frappants : des événements défavorables pour les établissements non bancaires (rétrogradations par des agences de notation ou baisse de la valeur des garanties, par exemple) pourraient avoir des retombées significatives sur les ratios de fonds propres et de liquidité des banques.

Dans un scénario de choc où les établissements non bancaires deviendraient plus risqués et tireraient sur la totalité de leurs lignes de crédit auprès des banques, ce sont environ 10 % des banques américaines et 30 % des banques européennes (pourcentages exprimés en volumes d’actifs) qui verraient leurs ratios de fonds propres réglementaires chuter de plus de 100 points de base. En d’autres termes, les pertes et érosions de fonds propres des banques s’accentuent fortement lorsque les difficultés des établissements non bancaires augmentent. Cela montre que les vulnérabilités dans le secteur non bancaire sont interconnectées, à savoir qu’elles peuvent rapidement se propager au cœur du système bancaire, amplifiant les chocs et compliquant la gestion des crises.

Les établissements non bancaires peuvent également amplifier les tensions dans le système financier par un autre canal, celui des marchés des principales obligations, ces titres à revenu fixe de haute qualité de la catégorie investissement qui servent de références pour le marché dans son ensemble. Cela peut se produire en cas d’asymétries des liquidités dans des fonds communs de placement, à savoir quand les investisseurs peuvent vendre leurs parts rapidement, mais que les actifs nécessaires pour honorer les demandes de rachat mettent plus de temps à être vendus. Lors des pics de volatilité sur le marché, les demandes de rachat et les appels de marge des investisseurs peuvent contraindre ces fonds à vendre leurs actifs les plus liquides.

Établie en supposant des tendances de sorties de capitaux similaires à celles de mars 2020 et une augmentation de 80 points de base des taux d’intérêt, l’analyse du Rapport sur la stabilité financière dans le monde sur les fonds communs de placement américains montre que les ventes forcées d’obligations pourraient s’élever à près de 200 milliards de dollars, dont les trois quarts seraient des titres du Trésor. Dans des cas extrêmes, les ventes pourraient dépasser la capacité d’intermédiation des prestataires de services d’investissement, désorganiser le fonctionnement du marché et avoir des retombées sur les marchés de financement. Ces résultats soulignent l’importance de veiller à ce que les fonds communs de placement disposent d’outils de gestion de la liquidité adéquats pour aider à réduire le risque de ventes forcées.

La participation accrue des établissements non bancaires sur les marchés des obligations souveraines est bien porteuse d’effets positifs, comme nous le montrons dans un autre chapitre analytique du Rapport sur la stabilité financière dans le monde. Les pays émergents aux fondamentaux plus solides ont accru leurs emprunts en monnaie locale auprès d’établissements non bancaires intérieurs tels que des fonds de pension et des compagnies d’assurances. La part croissante d’obligations détenues par des établissements non bancaires dans les pays émergents a été associée à une amélioration de la liquidité lorsque les marchés obligataires ont fait face à des chocs mondiaux et elle a probablement réduit la dépendance des États à l’égard des emprunts auprès des banques.

Mais il convient de faire la distinction entre les établissements non bancaires nationaux et étrangers. Les établissements étrangers demeurent de grands investisseurs en actifs des pays émergents. Ces investissements pourraient être retirés lorsque les marchés entrent dans des zones de turbulence, ce qui resserrerait les conditions financières pour les pays émergents. Il faut donc avoir une compréhension plus fine des incidences transfrontalières des établissements non bancaires.

Priorités

La stabilité financière repose en fin de compte sur des politiques publiques avisées et des institutions résilientes. Des politiques budgétaires et monétaires prudentes, des plafonds applicables aux déséquilibres extérieurs (les déficits des transactions courantes et la dette extérieure, par exemple) ainsi que des dispositifs efficaces de prêteur de dernier ressort et de fourniture de liquidités d’urgence demeurent essentiels. Parallèlement, compte tenu de l’importance grandissante des établissements non bancaires, les dirigeants doivent renforcer la résilience du système financier en son cœur.

Les conclusions de notre test de résistance du système bancaire mondial (à savoir que de nombreuses banques restent vulnérables) mettent en relief la nécessité d’étoffer encore davantage les fonds propres et la liquidité en mettant en œuvre des normes internationalement reconnues, en particulier Bâle III. Il est possible d’empêcher une contagion du secteur bancaire par des établissements déficients en avançant dans la mise au point de cadres de redressement et de résolution, et en améliorant la fourniture de liquidité d’urgence par les banques centrales.

L’importance croissante des établissements non bancaires et leurs liens avec les banques exigent une supervision renforcée. Il s’agit donc de recueillir des données plus complètes, d’améliorer les analyses prospectives (avec des examens de la liquidité dans l’ensemble du système) et d’améliorer la coordination entre les organes de supervision du secteur.

Il est certain que le crédit privé doit faire l’objet d’une plus grande attention. Les prêteurs non bancaires, en particulier les fonds de crédit privé, ont connu un essor rapide ces dernières années, ce qui ajoute aux risques pour la stabilité financière, car ils sont moins transparents et moins rigoureusement encadrés. Enfin, pour traiter les pressions sur la liquidité et les ventes d’obligations forcées par les établissements non bancaires, il est fondamental d’améliorer et d’élargir la disponibilité et la facilité d’utilisation des outils de gestion de la liquidité pour les fonds communs de placement.

— Ce blog est basé sur le chapitre 1 de l’édition d’octobre 2025 du Rapport sur la stabilité financière dans le monde, intitulé « Un terrain mouvant sous le calme apparent : la stabilité mise en difficulté par les mutations sur les marchés financiers ». Pour plus d’explications sur ce sujet, nous vous invitons à consulter ce récent blog : Cinq grandes tendances qui animent l’essor de la finance non bancaire.